Tesouro Direto ou CDB? Descubra Onde Investir com Segurança

Tesouro Direto ou CDB? Descubra qual investimento é mais seguro e adequado para seus objetivos. Neste artigo, você vai entender as diferenças entre essas duas opções de renda fixa, comparar rentabilidade, liquidez, riscos e descobrir quando escolher cada uma delas

4/3/20253 min read

Introdução

Na busca por investimentos seguros e rentáveis, dois nomes surgem com frequência entre os iniciantes e conservadores: Tesouro Direto e CDB (Certificado de Depósito Bancário). Ambos são opções de renda fixa, oferecem segurança e previsibilidade, mas apresentam características distintas que influenciam diretamente na escolha do investidor.

Neste artigo, vamos explorar as diferenças, vantagens, desvantagens e qual a melhor escolha para cada perfil e objetivo financeiro. Se você está começando a investir ou quer proteger seu patrimônio com boas opções de rendimento, continue lendo e descubra onde investir com mais segurança.

O Que é Tesouro Direto?

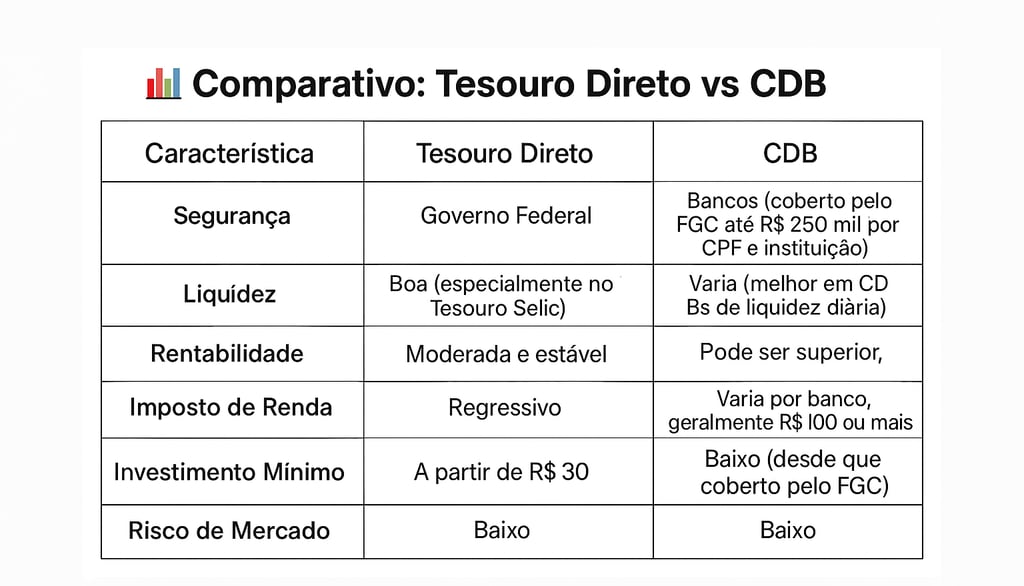

O Tesouro Direto é um programa do governo federal, criado em parceria com a B3 (Bolsa de Valores), que permite que pessoas físicas comprem títulos públicos federais de forma acessível e online.

Tipos de títulos:

Tesouro Selic: Atrelado à taxa Selic, ideal para reserva de emergência e objetivos de curto prazo.

Tesouro IPCA+: Corrigido pela inflação (IPCA) + uma taxa fixa, ideal para objetivos de longo prazo como aposentadoria.

Tesouro Prefixado: Taxa fixa determinada na compra, ideal para quem deseja saber exatamente quanto vai receber no vencimento.

Vantagens:

Segurança (emitido pelo governo federal)

Baixo investimento inicial (a partir de R$ 30)

Liquidez diária (especialmente no Tesouro Selic)

Boa rentabilidade para prazos variados

Desvantagens:

Pode haver marcação a mercado, afetando o valor de resgate antes do vencimento (exceto no Tesouro Selic)

Incidência de Imposto de Renda regressivo e taxa de custódia da B3 (0,20% ao ano)

O Que é CDB (Certificado de Depósito Bancário)?

O CDB é um título emitido por bancos para captar recursos. Ao investir em um CDB, você está emprestando dinheiro ao banco, que te remunera com juros em troca.

Tipos de CDB:

CDB de liquidez diária: Pode ser resgatado a qualquer momento. Ótimo para reserva de emergência.

CDB com vencimento fixo: Melhor rentabilidade, mas sem possibilidade de resgate antecipado sem perdas.

CDB prefixado, pós-fixado ou híbrido: Assim como no Tesouro Direto, pode ter rentabilidade atrelada ao CDI, prefixada ou mista (ex: IPCA + juros).

Vantagens:

Rendimentos superiores à poupança

Proteção do FGC (Fundo Garantidor de Crédito) de até R$ 250 mil por CPF e instituição financeira

Disponível em várias corretoras e bancos digitais

Desvantagens:

Rentabilidade e risco variam conforme o banco emissor

CDBs com boa rentabilidade exigem prazo mais longo e menor liquidez

Incidência de Imposto de Renda regressivo

Quando Escolher Tesouro Direto?

Se você está montando reserva de emergência, prefira o Tesouro Selic.

Para objetivos de longo prazo, como aposentadoria, o Tesouro IPCA+ é excelente.

Ideal para investidores conservadores que valorizam previsibilidade e segurança.

Boa opção para quem quer diversificar e iniciar nos investimentos com pouco capital.

Quando Escolher CDB?

Se você busca rendimento maior e está disposto a manter o dinheiro investido por mais tempo.

Ótima alternativa ao Tesouro Selic para reserva de emergência, quando o CDB é de liquidez diária e com rentabilidade acima de 100% do CDI.

Ideal para quem investe por meio de bancos digitais ou corretoras que oferecem boas opções de CDBs.

Preferido por investidores que desejam evitar a taxa de custódia da B3.

Dicas Finais para Escolher com Segurança

Compare sempre a rentabilidade líquida (após taxas e impostos).

Diversifique seus investimentos entre Tesouro e CDB para equilibrar risco e retorno.

Evite resgatar antes do vencimento, especialmente em títulos prefixados ou com marcação a mercado.

Use simuladores para entender o rendimento potencial de cada título.

Verifique se o CDB é coberto pelo FGC.

Conclusão

Tanto o Tesouro Direto quanto os CDBs são excelentes opções para quem deseja investir com segurança e previsibilidade. A escolha ideal depende dos seus objetivos, do prazo de investimento e do seu perfil como investidor.

Se você quer algo prático, acessível e seguro, o Tesouro Direto pode ser a melhor escolha. Se busca maior rentabilidade e tem tolerância a prazos maiores, os CDBs de bancos confiáveis são ótimos.

O mais importante é dar o primeiro passo com consciência. Com informação e planejamento, você estará mais perto de conquistar sua liberdade financeira com tranquilidade e segurança.