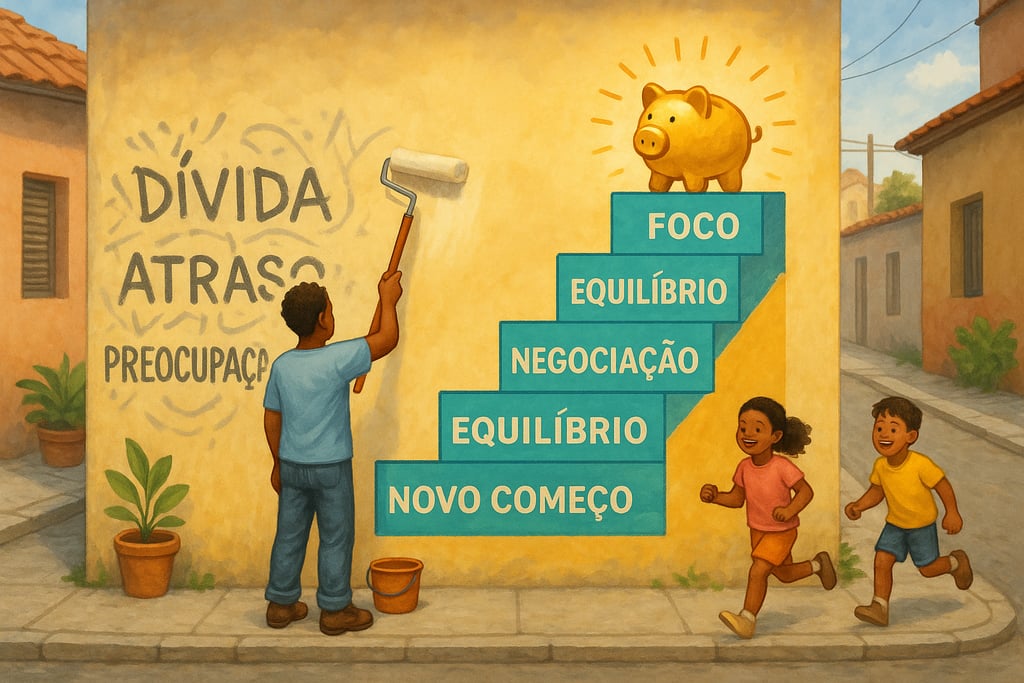

Como Sair das Dívidas e Recomeçar do Zero em 5 Passos Práticos: Guia Completo Para Quitar Dívidas Rápido e Reconstruir Sua Vida Financeira

Neste guia claro e inspirador, você aprende exatamente como sair das dívidas e recomeçar do zero, com 5 passos práticos que vão transformar sua relação com o dinheiro. Aqui você encontra orientações detalhadas, exemplos reais, dicas para organizar contas, negociar débitos, evitar armadilhas e criar o seu novo começo financeiro, mesmo começando com pouco. Encontre as respostas que você está procurando e transforme conhecimento em ação—comece hoje mesmo a trilhar o caminho da liberdade financeira

5/9/20257 min read

Introdução: Todo mundo merece um recomeço financeiro

O brasileiro conhece de perto o sufoco das dívidas: juros altos, contas que não fecham, nome sujo, ligações de cobrança, sensação de impotência… Mas a verdade é que sair das dívidas e recomeçar financeiramente é uma realidade possível — e pode ser o melhor capítulo da sua vida.

Mesmo quando o buraco parece fundo demais, existe um caminho prático para quitar dívidas rapidamente e recuperar o poder de decisão. Com informação de qualidade, um plano claro e disciplina, é possível virar o jogo. Não importa sua renda ou o tamanho da dívida: há solução para todas as situações.

Neste artigo exclusivo, você vai aprender como dar a volta por cima em apenas 5 passos, com estratégias que cabem na vida real, exemplos para se inspirar e dicas certeiras para nunca mais cometer os mesmos erros.

Por que as dívidas acumulam? Entenda para agir

Antes de começar a sair das dívidas, é importante saber o que leva tanta gente ao vermelho:

Falta de controle sobre os gastos, principalmente com cartão de crédito

Uso do cheque especial como extensão do salário

Emergências médicas ou familiares

Perda de renda ou desemprego

Compras por impulso ou status social, além das próprias condições econômicas do país e dos juros altos

Reconhecer os motivos ajuda a planejar a virada e evita que você repita os mesmos padrões no futuro.

Passo 1: Encare a realidade e faça o diagnóstico das dívidas

Você só pode sair das dívidas quando as encara de frente, identificando quanto está devendo e a quem. Ainda que dê medo, o segredo é listar tudo, sem exceção.

Como fazer

Reúna todos os extratos, boletos, faturas e e-mails de cobrança.

Liste cada dívida: valor atual, credor, data de vencimento, taxa de juros e tipo (cartão, empréstimo, água, luz, etc.)

Separe as dívidas por prioridade — cartão de crédito, cheque especial e empréstimos bancários vêm primeiro, pois têm os juros mais altos.

Some o total e analise, com honestidade, sua renda mensal líquida.

Dica de ouro: Use planilhas (Google Sheets) ou aplicativos como Mobills, Organizze ou Meu Dinheiro. Se preferir o papel, ótimo! O importante é visualizar tudo de forma clara.

Exemplo prático

DÍVIDA: cartão de crédito - VALOR ATUAL: R$ 2.500 - JURO AO MÊS: 15% - PRIORIDADE: alta

DÍVIDA: cheque especial - VALOR ATUAL: R$ 1.000 - JURO AO MÊS: 12% - PRIORIDADE: alta

DÍVIDA: empréstimo consignado - VALOR ATUAL: R$ 3.000 - JURO AO MÊS: 4% - PRIORIDADE: média

DÍVIDA: conta de luz atrasada - VALOR ATUAL: R$ 200 - JURO AO MÊS: 2% - PRIORIDADE: baixa

DÍVIDA: loja de móveis - VALOR ATUAL: R$ 500 - JURO AO MÊS: 5% - PRIORIDADE: baixa

Assim, você mapeia o desafio e sabe por onde começar.

Passo 2: Organize as contas, corte gastos e crie um plano de ação

Não existe milagre: para sair das dívidas, é preciso sobrar dinheiro todo mês. Isso só acontece de duas formas: aumentando a renda ou diminuindo os gastos. Como aumentar ganhos leva tempo, comece já cortando o supérfluo.

Como cortar gastos efetivamente

Reveja assinatura de streaming, plano de celular, internet, academia e outros serviços: negocie, troque por opções mais baratas ou suspenda temporariamente.

Troque marcas, evite desperdícios em compras de mercado, faça lista e utilize aplicativos de descontos.

Economize luz, água e gás com pequenas atitudes diárias.

Prepare marmitas, corte lanches fora e utilize o transporte público quando possível.

Evite compras por impulso — espere 48h antes de decidir fazer qualquer gasto não essencial.

Ferramentas para ajudar

Aplicativos: Mobills, Guiabolso, Organizze

Cadernos de anotações ou planilhas simples (Google Sheets)

Função “metas” dos bancos digitais

Bônus: Envolva toda a família ou quem mora com você na meta! A transparência e o apoio coletivo fazem diferença.

Resultado esperado

Você vai saber exatamente quanto pode destinar por mês para quitar dívidas rapidamente e evitar novas armadilhas.

Passo 3: Negocie dívidas e busque descontos para quitar rápido

Este é o passo mais importante para sair das dívidas e recomeçar financeiramente. Bancos, financeiras e empresas preferem receber do que perder: negocie SEMPRE.

Como negociar dívidas com inteligência

Acesse o Serasa Limpa Nome, Acordo Certo ou plataformas dos seus credores digitais.

Abra diálogo por telefone, site ou aplicativo. Fale a verdade: explique sua situação e proponha o valor disponível.

Dê preferência à renegociação à vista (com desconto real). Se não for possível, opte por parcelamentos com juros menores e parcelas que cabem no seu orçamento.

Priorize quitar dívidas com juros altos, mesmo que a parcela seja um pouco maior.

Leia as condições com atenção: não aceite acordos que você não conseguirá cumprir.

Dica ninja

Participe dos “feirões” de renegociação! Neles, descontos podem chegar a 90%. Acompanhe as datas nos sites de Serasa, SPC e bancos.

Atenção às armadilhas

Nunca aceite propostas milagrosas de terceiros (promessas para “limpar nome” em troca de dinheiro).

Não refinancie só para adiar o problema—cuidado com novos empréstimos.

Verifique se a empresa realmente representa o credor.

Exemplo real

Letícia tinha R$10 mil em dívidas de cartão. Durante um feirão, conseguiu propor R$ 2.200 para pagamento à vista e zerou a dívida. O segredo? Proatividade e persistência na negociação.

Passo 4: Fuja das armadilhas financeiras e crie hábitos para não voltar ao endividamento

Sair das dívidas é muitas vezes mais fácil do que ficar fora delas. O segredo é entender seus próprios padrões, criar rotinas financeiras e nunca abrir mão da vigilância.

Como evitar novas dívidas

Regra dos 30 dias: Sempre que desejar comprar algo acima de R$ 200, espere 30 dias antes de decidir. Com isso, você evita compras impulsivas.

Dê preferência ao pagamento à vista: Desfaça-se, pelo menos temporariamente, do cartão de crédito ou limite do cheque especial.

Estabeleça limites mensais para gastos variáveis: Utilize envelopes físicos ou virtuais para separar o dinheiro de mercado, lazer, transporte, etc.

Monte uma reserva de emergência, mesmo que devagar: Coloque pequenas quantias em uma poupança ou conta digital separada.

Aprenda a dizer não: Finanças saudáveis exigem escolhas. Recuse empréstimos a terceiros se ainda não tiver sua vida equilibrada.

Revise seus hábitos

Faça uma avaliação ao final de cada mês: o que funcionou? Onde o controle escapou?

Busque referências em canais de educação financeira no YouTube: Primo Pobre e Investidor Sardinha são excelentes opções

Armadilha clássica

“Agora mereço um presente!” – essa mentalidade joga todo seu esforço por água abaixo. Recompense-se, sim, mas com equilíbrio e nunca retornando a velhos padrões de consumo.

Passo 5: Comece a guardar dinheiro e invista no seu novo futuro financeiro

O último passo para recomeçar do zero, com poder, é criar a liberdade de poder escolher. Isso só acontece quando você passa a juntar dinheiro, pouco a pouco.

Como juntar dinheiro mesmo ganhando pouco

Faça transferências automáticas, por menor que seja o valor (R$ 10, R$ 20 por semana).

Utilize contas digitais sem custo para separar valores da poupança do resto do dinheiro.

Busque apps que ajudam a “arredondar” troco ou guardar centavos de cada gasto.

Comemore cada meta alcançada, mesmo as pequenas!

Primeiros passos para investir

Não precisa começar com renda variável ou bolsa de valores. A prioridade é segurança. Invista em reservas de emergência usando tesouro direto ou até mesmo a poupança (valores menores e iniciais).

Use o Tesouro Direto para aprender.

Pesquise sobre CDBs de liquidez diária em bancos digitais.

Depois de acumular o valor de 3 a 6 salários, estude novas formas de investimento.

Estímulo diário

Coloque lembretes visuais (post-its, quadros, aplicativos) com frases motivacionais e o valor que você já conseguiu guardar. Isso mantém sua disciplina em alta.

Exemplos inspiradores de recomeço financeiro: vidas que mudaram

História 1: Alexandre saiu de R$ 20 mil de dívidas ganhando R$ 1.800 por mês

Alexandre era professor e viu as contas se acumularem após um acidente. Com diagnóstico detalhado, cortou todos os supérfluos, envolveu a família, renegociou dívidas e parcelou tudo pelo menor valor possível. Foram 36 meses de sacrifício, mas conseguiu limpar o nome, juntou reserva de emergência e hoje multiplica sua renda com aulas particulares.

História 2: Mariana trocou dívidas altas por pequena renda extra e virou o jogo

Mariana era secretária com salário baixo e dívidas de cartão. Montou um bazar online com roupas usadas, vendeu doces na vizinhança e todo o lucro extra foi direto para negociar as dívidas. Em menos de 2 anos, estava livre do nome sujo e aprendendo sobre investimentos para não repetir o erro.

Perguntas frequentes: Dúvidas de quem quer quitar dívidas rápido e recomeçar financeiramente

1. O que fazer se não tenho dinheiro nem para pagar as contas básicas?

Priorize alimentação, moradia e saúde. Renegocie todas as dívidas, buscando sempre parcelas mínimas. Considere renda extra mesmo com pequenas tarefas (faxinas, vendas rápidas, freelas simples).

2. Vale a pena pegar empréstimo para quitar dívidas?

Somente para trocar dívidas caras por uma consolidada e mais barata, depois de muita pesquisa. Não pegue novo empréstimo por impulso!

3. Quais dívidas devo quitar primeiro?

Sempre as de juros mais altos: cartão de crédito, cheque especial, financeiras. Depois, as essenciais (moradia, água, luz).

4. O que fazer com ligações ameaçadoras dos credores?

Nunca ceda a pressão. Exija comunicação por escrito e, em casos de abuso, recorra ao Procon.

5. Para juntar dinheiro, preciso investir já?

Não. Comece guardando em contas de fácil acesso. Estude investimentos só após criar sua reserva de emergência.

Dicas finais: Como se manter longe das dívidas após recomeçar do zero

Consuma conteúdo de educação financeira diariamente.

Fuja de “fórmulas mágicas” de enriquecimento rápido e esquemas duvidosos.

Cultive paciência: recomeços duradouros são feitos de pequenas conquistas.

Transforme dívidas em aprendizado e não repita velhos hábitos.

Ajude quem puder — compartilhe dicas e ensine outros sobre liberdade financeira.

Conclusão: O poder de sair das dívidas e recomeçar financeiramente está em suas mãos

Recomeçar do zero não é fácil, mas é absolutamente possível e transformador. Use este guia para fazer seu diagnóstico, cortar gastos, negociar dívidas, evitar armadilhas e guardar dinheiro. Cada real poupado abre uma nova possibilidade e, ao quitar dívidas rápido, você conquista liberdade e tranquilidade.

O tempo de recomeçar é agora. Compartilhe este artigo com quem também está nessa jornada.

Saiba que, independentemente de onde você vem, o que importa é para onde você pode ir. E o começo do seu futuro financeiro é agora!